65岁李东生一单赚超300亿!

这家李东生控制的公司,主营光伏新能源,远离其经营大半生的家电业务,不经意间,已成为这位家电大佬最值钱的产业。

目前,TCL中环的市值高达1810亿人民币,高点时突破2000亿,李一手打拼的旗舰TCL科技,市值仅为600亿,只有前者的1/3。

2020年5月,天津中环集团公开挂牌转让,并征集受让方。那年6月,李东生宣告,准备竞标接过中环集团100%的股权。

中环集团的核心资产,为旗下拥有两家上市公司:中环股份27.55%的股权、天津普林 25.35%的股权,均集中在半导体材料与光伏新能源产业。

中环集团(母公司)净资产账面价值,大概在20亿左右,然而,按照所持股权的市值计算,转让方最终的标价,高达109.7亿元。

喊价百亿的底气,就在中环股份,其可追溯到1958年,堪称中国半导体产业的一个历史缩影,实力强劲。

他们规划的“十四五”战略,敢喊出“争取 8英寸做到全球前3,12英寸单晶进入全球前5”;在光伏领域里面,则是多种技术的开创者。

中环半导体业务和TCL科技高度契合和互补,行业的协同性较大。这是稀缺的优质标的,也绝不便宜。

前一年,中环净利润为10.89亿,按照对应股权,静态地看,买家花上百亿,一年净利也就3个亿。

那个时候,“双碳”的概念也没有,光伏没那么火,于李东生的家底,掏出100多亿,多少非常冒险的。

截至2019年底,TCL科技资产负债率也超过60%,真正归属于股东的净资产,仅为310亿,净利润为26.18亿。

“像中环这样的项目做砸,我们就不能翻身了。”李东生坦言过,“在战略上如果这个仗是应该打,有七成把握你就要打。”

截至2020年10月底,TCL科技借款本金余额1159.60 亿元,较上年期末借款增加 470.51亿元,新增借款占净资产比例超过70%。

“并购是个机会事件,战略选择是很清晰的,如果没有遇上天津中环(的混改机会),我们也会选择其他企业。”他很坚定。

李东生自述过,去中环半导体企业参观,一了解,旗下TCL华星光电显示行业供应商,和中环半导体供应商大量重合。

“我们有相当大数量的供应商,是同一个供应链,制造工艺技术有比较大的关联性,整个管理逻辑也是相似的。”他这样说过。

中环的行业地位,极其符合他寻找新增长动能的核心诉求:围绕国家战略新兴产业布局,寻找技术密集、资本密集、长发展周期、能继续增强TCL核心能力的新赛道。

那会,光伏和液晶显示一样,中国企业已占据领先。在半导体单晶硅和硅片、电池、光伏产业的产能,中国超过全球产能70%,未来在国际业务空间很大,TCL也恰巧具备全球化的经营能力。

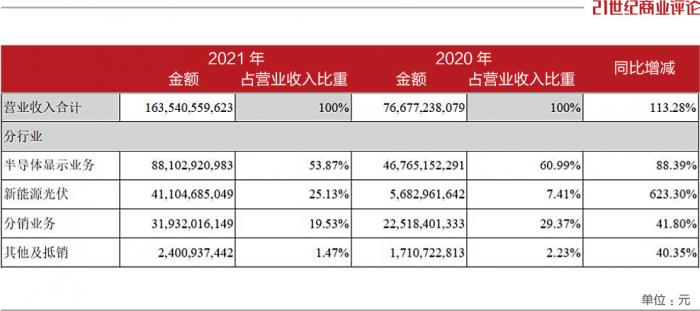

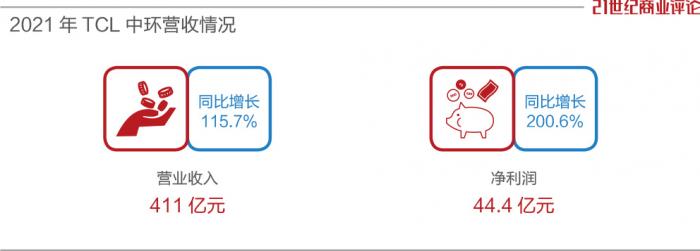

2021年,TCL中环营业收入411亿元,同比增长115.7%;净利润44.4亿元,同比增长200.6%。

在TCL科技的营收大盘中,占比达到为25.1%;归母净利润占比,达到约4成,远远超过起家的家电业务。

125亿购买的资产包中,TCL中环的股份数约为7.67亿股,按照56.01元(7月15日收盘价)市价计算,现在价值约合430亿人民币,加上8个多亿天津普林的股权市价,总值在438亿左右。

这意味着,在短短两年的时间,单论股权市价,李东生一次操作,就挣了310亿,若计入分红及业务协同效益,大体赚了3倍以上。

“太阳能光伏和半导体硅片方面也同样要做投资,今年(2021年)中环半导体才有200多亿的投资计划。”他这样说。

去年2月,TCL中环总投资约150亿元,开始建设宁夏中环50GW(G12)太阳能级单晶硅项目。

TCL中环、TCL科技将与地方共建多个项目,如产能合计约12万吨的高纯多晶硅项目、半导体单晶硅材料及配套项目,以及国家级硅材料研发中心项目。

公告称,206亿的投资项目,旨在“发挥其半导体和光伏双产业链协同优势,利于产业链降本、供应链稳定等”。

同在4月,又一项120亿元的计划出笼,拟就约10万吨颗粒硅等项目,李东生与协鑫集团进行战略合作。

硅料回报周期较长,一般建厂需要2年,产能爬坡半年,中环最快要到2024年才能用上自己的硅料。

有机构预计,2022年Q4硅料企业密集投产后,2023年将出现硅料供应过剩,价格骤跌,且TCL中环存在半导体硅片产能投放及销售不及预期的风险。

“半导体显示行业仍未走出周期底部,主要产品价格均大幅低于去年同期。”TCL科技最新预告显示,公司半导体显示业务业绩同比大幅下滑。

据预告,1-6月,TCL科技在扣除非经常性损益后,预计将亏损5.6亿以上,去年同期的盈利则为54.98亿。

在半导体这类重资产行业,负债率较高,一旦业绩长期疲弱,公司会格外脆弱。现阶段,TCL中环的巨额利润,简直就是压舱石的存在。

在新能源的景气周期,他的******赢得了大奖,在半导体显示这轮周期,不清楚又是何种命运在等待着他。

关键词: