今日特推:

伤痕累累歌词具体内容是什么?

君实生物-U涨630%国金证券六日前给出“买入”评级

2022-09-27 16:47

浏览: 1365 次

来源:网友供稿

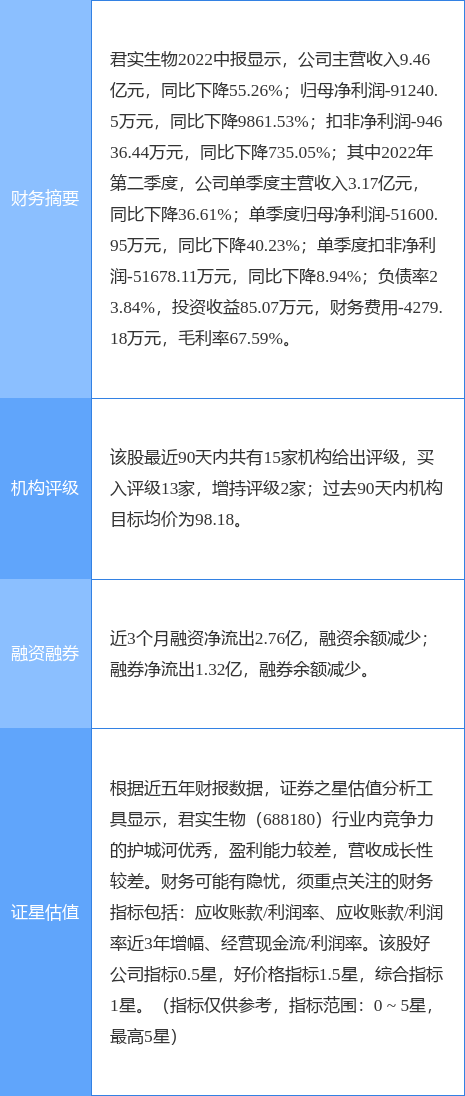

2022年9月21日,国金证券研究员赵海春发布了对君实生物的研报《特瑞普利单抗获批非鳞非小肺癌,放量可期》,该研报对君实生物给出“买入”评级。研报中预计公司2022/23/24年实现营收17.8/25.81/38.2亿元,同比增长-55.77%/45%/48%。考虑新冠小分子及PD-1海外进展推进中,仍有较大弹性空间,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为77.99%。

此外,国盛证券研究员张金洋,胡偌碧,宋歌,天风证券研究员杨松近期也对该股发布了研报,同样给出“买入”评级。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示君实生物盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

关键词:

热点信息

推荐文章